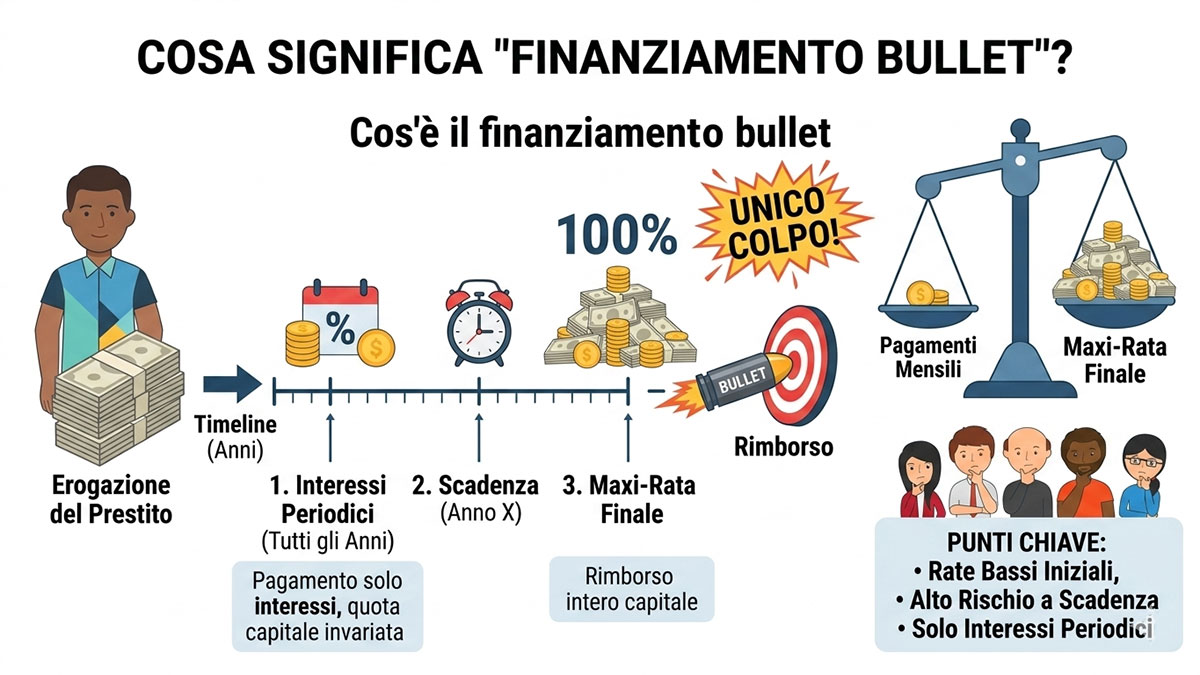

Il finanziamento bullet è chiamato anche prestito a rimborso unico o a scadenza. È un tipo di prestito in cui il debitore non paga la quota capitale mese dopo mese, come avviene nei mutui tradizionali.

Il capitale preso in prestito viene restituito in un'unica maxi-rata finale alla scadenza del contratto.

Da qui il termine "bullet", che in inglese significa proiettile, a indicare un colpo unico alla fine.

Durante la vita del finanziamento, il debitore paga generalmente solo gli interessi. Questi possono essere corrisposti a scadenze regolari, ad esempio ogni mese o ogni sei mesi.

Un confronto immediato: Ammortamento Francese vs Bullet

Per capire la differenza, immaginiamo un prestito di 10.000 € della durata di 5 anni con un tasso di interesse ipotetico del 5%.

Chi lo usa e perché?

È una formula usata raramente dai privati per le spese di tutti i giorni, mentre è molto diffusa nel mondo aziendale, immobiliare e degli investimenti.

-

Aziende con progetti a lungo termine: Un'impresa ha bisogno di liquidità per costruire un nuovo impianto. Durante i primi anni l'impianto non produce reddito, quindi l'azienda preferisce pagare rate bassissime (solo interessi). Quando l'impianto entra in funzione e genera profitti, l'azienda usa quegli incassi per liquidare il capitale in un colpo solo.

-

Operazioni Immobiliari (Trading/Flipping): Un investitore compra un immobile da ristrutturare e rivendere entro 18 mesi. Chiede un prestito bullet: paga pochissimo durante i lavori e rimborsa l'intero capitale non appena vende l'immobile.

-

Chi attende una liquidità futura certa: Un privato potrebbe usarlo se sa che tra due anni riceverà una somma importante (es. la liquidazione del TFR, un'eredità, o la vendita di un'altra proprietà) ma ha bisogno di denaro oggi.

I Vantaggi e i Rischi

Il rischio di rifinanziamento: Il pericolo principale del bullet è trovarsi alla scadenza senza la liquidità necessaria per saldare il maxi-debito. Se il progetto fallisce o la liquidità prevista non arriva, si è costretti a chiedere un altro prestito (spesso a condizioni peggiori) per chiudere il primo.

-

Vantaggi: Massima liquidità disponibile durante la vita del prestito; rate periodiche leggere; respiro finanziario nella fase iniziale di un progetto.

-

Svantaggi: Costo degli interessi complessivo più alto; rischio elevatissimo concentrato interamente sull'ultimo giorno; richiede una pianificazione finanziaria impeccabile.

All Or Nothing (AON)

DefinizioneOrdine eseguito solo qualora vengano rispettati i parametri di quantità fissati, in caso contrario viene cancellato (“fill or kill”).

Commodity: cosa sono? Sono una buona scelta per fare trading?

Spieghiamo in modo facile cosa sono le commodity e come vengono movimentate a livello finanziario.

Leggi →